この記事では貯金をする人ほどお金に困ると言う内容について書いていこうと思います!

この記事ではこんな悩みを持ったあなた向けの記事です!

悩み悩み悩み

悩み悩み悩み少ない給料で月3万ずつ貯めても大きな意味はない

工場勤務してた時は月の貯金額は0〜2万でした。3万に達してすらないって言う笑

ですが月3万ずつ貯金してると言う方は結構多いのでは?

でもその貯金は最低限以下の貯金です。

予想できる大きな支出

もちろん最低限の貯金というのはしておいて良いと思うのですが、結婚式、同棲費用、マイホーム、車、養育費など大きな支出が予想できるライフイベントに月3万の貯金で足りるのか?

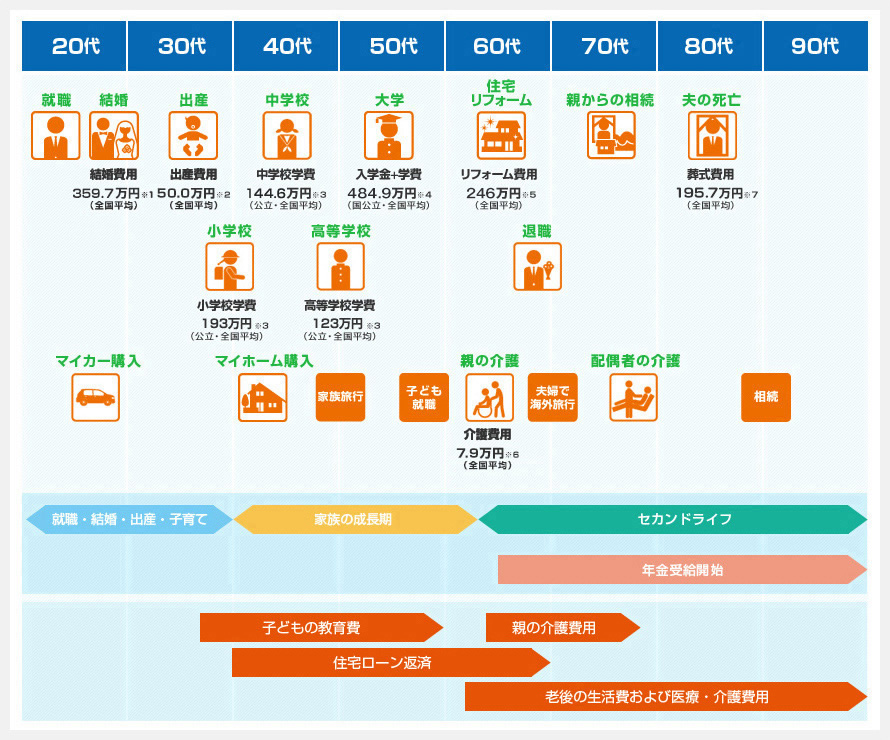

あなたが20代ならこれから経験するライフイベントがこちら!

出典:みずほ証券:現役時代のライフイベント<ライフステージとライフイベント>

https://www.mizuho-sc.com/beginner/future/lifeevents/lifestage.html

■ライフイベントごとの支出一覧(全国平均)

・結婚:360万円

・出産:50万円

・マイカー:100万〜300万円

・小学校:193万円

・中学校:145万円

・高等学校:123万円

・大学:485万円

・マイホーム2000万円〜4000万円

・住宅リフォーム:246万円

・親の介護:7.9万円

・葬式:195.7万円

・年金:3000万(これでも足りてない)

計/約8000万円!?!?

たった一回の人生、我慢ばかりで消耗するのは勿体なさすぎる。

20代で貯金なしは珍しくない?

20代で貯金をしてないと回答した人の割合は

なんと61%!半数以上です。

こうした「貯金ゼロ」の人たちも含めた平均貯金額は「142万円」で、「貯金ゼロ」が一番多いという結果となっています。

貯金0円・・・・・・・61.0%

100万円未満・・・・・12.2%

100~200万円未満・・・8.7%

200~300万円未満・・・4.3%

300~400万円未満・・・2.9%

400~500万円未満・・・2.5%

500~700万円未満・・・4.0%

700~1000万円未満・・・2.0%

※「家計の金融行動に関する世論調査(単身世帯調査)金融広報中央委員会2017年調べ【金融資産保有額(金融資産を保有していない世帯を含む)のデータを抜粋】

節約してコツコツ貯金ではローン地獄は避けられない

もしあなたが月に3万〜5万の貯金を今付き合ってる彼女と結婚や同棲のため、なんとなく不安だから貯めてるだけなのであれば貯金の仕方を変えないと危険です。

ローン地獄で支払いに追われ、支払いのために生活する30〜50代を過ごすことになります。

僕なら絶対結婚した瞬間に趣味を諦めるとか、余裕のない生活をしていくなんか嫌や!

だから今も実践してるお金の貯め方を教えるで。

まずは大きな支出を見直す

なぜ大きな支出から見直すかといえば単純に効果がでかい!

具体的に説明するのですが例えば

- お茶を持ち歩く

- 距離があっても安いスーパーに行く

- ご飯を数百円節約する

こういう節約の仕方をしてる人が多いわけなんですが、まずそこじゃなくね?って思います。

会社にいく時に毎日自販機でお茶を買うのが持ったないからお茶を持参するとします。

・22日出勤160円×22日=3,520円

■保険

■車

携帯代

あなたがauやソフトバンクなどの大手キャリアを契約していて月に1万以上支払ってるなら、格安SIMに変えるべきです。

■大手キャリア→格安SIMに乗り換え

大手:月々12,000円×12=144,400円

格安SIM:3,000円×12=36,000円

A.年93,600円の節約成功!!

しかもラインモバイルはTwitter、インスタ、FacebookなどのSNSを利用する時は通信量無制限!

詳細は公式サイトに書いてます!

保険

生命保険、車の車両保険で月に2万も3万も払っていませんか?

生命保険を積立で契約してる方もいてますが、基本的な考え方として

「保険は保険」「投資は投資」で分けて考えるべきです。

基本的に生命保険会社の積立は手数料ビジネスです。

掛け捨て保険で自分が死んでしまったときの

- 葬式代

- 遺品整理

を賄える資金が出ればOK。

ただそのために必要以上に保険に費用をかけてあなたの今の生活が狭まり不満が溜まるのであれば本末転倒です。

車

もしあなたが車を首邑しているのであれば

・任意保険(対人対物無制限)

これさえあれば良いです。

20代で車両保険に入るとそれだけで月々の支払いが1万円強増えます。

年間で約10万以上払う価値が本当にあるのか?

もしちょっとぶつけたりした時は、Yahooオークションとかで中古部品買えば全然問題なし。

そもそもその車本当に必要ですか?

今は月額数千円でカーシェアサービスもあります。

今なら学生さんには超優しい4年間月会費が無料!!

社会人

社会人コスパの良い節約をまず使用

チマチマ電気代とか、普段のご飯とかって節約してもコスパ悪いし幸福度が下がるから余計続かないんですよね。

なので効果が大きいものから必要のないコストを削りましょう。

貯金の仕方ではなく稼ぎ方を学ぼう

例えば・・

■家賃7万→4万に

■携帯1万→3000円に

■食費5万→3万に

5万節約するなら5万稼げるようになれ

僕は工場勤務してた頃、大好きなお酒を我慢して月2万貯めると言うのが苦痛で仕方なかった。

それが嫌で貯金できない人も多い筈。

毎日数百円を節約することを考えるなら、どうすればこの数百円を稼げるか考えてください。

お金持ちは学びに投資している

この記事のタイトルでもある「お金持ちは貯金していない」と言う意味なんですが「最低限自分が1年生きれる生活費を貯金」など最低限必要な分だけを貯金してる方が多いです。

特に20代で月に100万とか10000万稼いでる人は貯金より学びにお金を使った方が稼げるようになると言うことを理解してるからこそ、「不安だから貯金する」と言うことは一切しません。

■お金に困る人

1月→給料20万 貯金5万

2月→給料20万 貯金5万

3月→給料20万 貯金5万

4月→給料20万 貯金5万

5月→給料20万 貯金5万

6月→給料20万 貯金5万

7月→給料20万 貯金5万

8月→給料20万 貯金5万

9月→給料20万 貯金5万

10月→給料20万 貯金5万

11月→給料20万 貯金5万

12月→給料20万 貯金5万

貯金額→60万

■お金持ち

1月→給料20万 10万で本買う、セミナーに行く

2月→給料20万 10万でブログを学ぶ

3月→給料20万 学びに投資、副収入は0

4月→給料20万 5万稼げるように

5月→給料20万 このお金をさらに広告費に

10万広告費で売り上げ20万

6月→給料20万 20万広告費で40万売り上げ

7月→給料20万 40万広告費で80万売り上げ

8月→給料20万 80万広告費で160万売り上げ

9月→給料20万 160万広告費で320万売り上げ

10月→給料20万 320万広告費で640万売り上げ

11月→給料20万 640万広告費で1280万売り上げ

12月→給料20万 +1280円の収入

※大体インスタやFacebookに広告出して利益が2倍でまずまずなので倍にしてます

めっちゃざっくりですが、稼ぎ方を勉強して知識に投資するとはこう言うことです。

上の表をみた時に「こんな稼げるわけない」って思われそうですが、実際に半年で1000万超えた広告運用初心者の大学生も身近にいてますので、金額は小さく押さえた方です。

このような収入の増やし方を、知ってるか知らないかだけでもあなたが今後、自分の生活のためにどうするべきなのかが見えてきたりするのではないでしょうか。

実際に僕は昔から親に

おかん

おかんとよく言われましたが、今ではそれが全てではないと思います。

現にそう言ってた親はお金持ちかと言うと、全然そうじゃないので、僕は周りのお金持ちの考え方を取り入れました。

月に100万〜1000万稼げるようになるために努力を20代のうちにしておけば、残りの人生は割とイージーになると言うのはこういうことです。

以上。、貯金についての記事でした。

最後に副業や資産になる収入源にどんな物があるかまとめた記事のリンクを貼っておきます!

コメント